8月1日起,這些財稅新規開始實施!增值稅納稅申報有變化,速看!

發布日期:2017-08-02 11:20 來源:未知

8月1日起增值稅納稅申報表調整

《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2017年第19號),將《國家稅務總局關于全面推開營業稅改征增值稅試點后增值稅納稅申報有關事項的公告》(國家稅務總局公告2016年第13號)附件1《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)中的"11%稅率"欄次調整為兩欄,分別為"11%稅率的貨物及加工修理修配勞務"和"11%稅率的服務、不動產和無形資產",調整后的表式見附件1,所涉及的填寫說明調整內容見附件3。將附件1《增值稅納稅申報表附列資料(二)》(本期進項稅額明細)中的第8欄"其他"欄次調整為兩欄,分別為"加計扣除農產品進項稅額"和"其他"。(想看申報表調整具體事項嗎,往下翻↓)

增值稅稅控系統產品及維護服務價格8月1日起下調

《國家發展和改革委員關于降低增值稅稅控系統產品及維護服務價格等有關問題的通知》(發改價格〔2017〕1243號)規定,將增值稅防偽稅控系統專用設備中的USB金稅盤零售價格由每個490元降為200元,報稅盤零售價格由每個230元降為100元。從事增值稅稅控系統技術維護服務的有關單位,向使用稅控系統產品的納稅人提供技術維護服務收取的費用,由每戶每年每套330元降為280元;對使用兩套及以上稅控系統產品的,從第二套起減半收取技術維護服務費用。

部分地區8月1日起實行實名辦稅

《上海市國家稅務局 上海市地方稅務局關于推行辦稅人員實名辦稅的公告》(上海市國家稅務局 上海市地方稅務局公告2017年第3號),2017年8月1日至2018年1月31日過渡期內,未采集身份信息以及身份驗證失敗的辦稅人員應主動辦理身份信息采集和驗證。2018年2月1日起,稅務機關僅受理已通過身份驗證的辦稅人員申請的本公告規定范圍的涉稅事項。

《甘肅省地方稅務局關于實行實名辦稅的公告》(甘肅省地方稅務局公告2017年第3號),2017年8月1日起在全省范圍內推行實名辦稅。第一階段自2017年8月1日至2017年9月30日為過渡期,未攜帶身份采集所需證件和資料的辦稅人員辦理本公告第二條所列涉稅(費)事項的,地稅機關僅受理辦稅人員當次辦理事項。2017年10月1日起,地稅機關僅受理已采集身份信息的辦稅人員申請本公告第二條所列涉稅(費)事項。

統計實施條例 從源頭上規范統計調查活動

《中華人民共和國統計法實施條例》8月1日起施行,從源頭上規范統計調查活動。條例規定,本地方、本部門、本單位大面積或者連續發生統計造假、弄虛作假,或者出現統計數據嚴重失實不予糾正等情況,對地方政府、政府統計機構或有關部門負責人給予處分,并予以通報。

8月1日起個人異地本行柜臺取現 手續費取消

《國家發展改革委、中國銀監會關于取消和暫停商業銀行部分基礎金融服務收費的通知》(發改價格規〔2017〕1250號)規定,取消個人異地本行柜臺取現手續費。各商業銀行通過異地本行柜臺(含ATM)為本行個人客戶辦理取現業務實行免費(不含信用卡取現)。暫停收取本票和銀行匯票的手續費、掛失費、工本費6項收費。

其他與我們生活息息相關的新法規

互聯網、大數據等專利申請可請求優先審查

《專利優先審查管理辦法》將于8月1日起施行。涉及節能環保、互聯網、大數據、云計算等領域的專利申請或者專利復審案件,可請求優先審查 。

附:辦稅日歷

征期起始時間

●申報繳納資源稅、按期匯總繳納納稅人和電子應稅憑證納稅人申報繳納印花稅

(征期時間:2017-8-1至2017-8-10)

●申報繳納增值稅、消費稅、城市維護建設稅、教育費附加、地方教育附加、文化事業建設費、個人所得稅、企業所得稅、核定征收印花稅

(征期時間:2017-8-1至2017-8-15)

增值稅納稅申報表的這些變化都在這里↓

為配合增值稅稅率的簡并,國家稅務總局對增值稅納稅申報有關事項進行了調整,要點如下:

1、將《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)中的"11%稅率"欄次,調整為"11%稅率的貨物及加工修理修配勞務"和"11%稅率的服務、不動產和無形資產"兩欄。

2、將《增值稅納稅申報表附列資料(二)》(本期進項稅額明細)中的第8欄"其他"欄次,調整為"加計扣除農產品進項稅額"和"其他"兩欄。

3、本公告自2017年8月1日起施行。

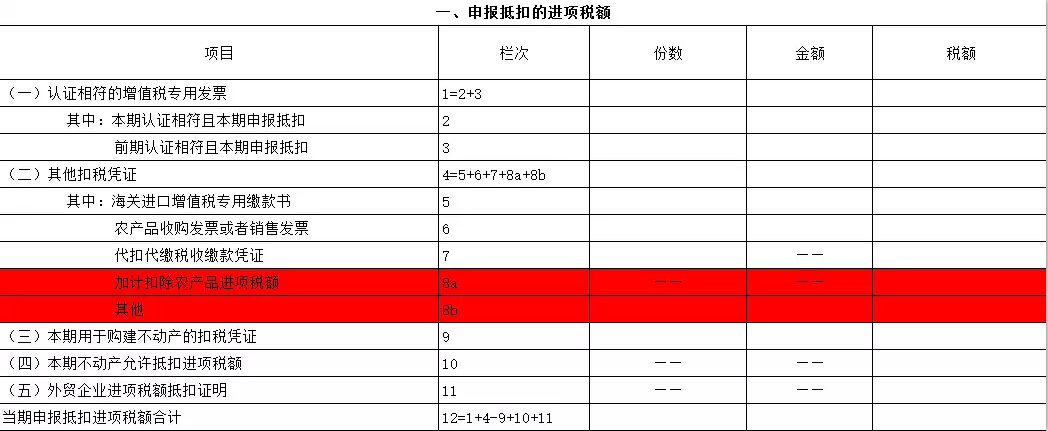

一、增值稅申報表表單變動情況

(一)《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)中的"11%稅率"欄次調整為兩欄,分別為"4a欄次11%稅率的貨物及加工修理修配勞務"和"4b欄次11%稅率的服務、不動產和無形資產"。

(二)《增值稅納稅申報表附列資料(二)》(本期進項稅額明細)中的第8欄"其他"欄次調整為兩欄,分別為"8a行加計扣除農產品進項稅額"和"8b行其他"。

二、增值稅納稅申報表附列 資料調整后填寫說明

1、抵扣農產品進項稅額申報填列

1)取得一般納稅人開具的增值稅專用發票符合條件申報抵扣的,以票面注明的增值稅稅額(稅率為11%)為進項稅額,填入增值稅納稅申報表附列資料(二)第1至3欄。

2)取得海關進口增值稅專用繳款書,經稽核比對申報抵扣的,填列在附表二第5欄"其中:海關進口增值稅專用繳款書"欄。

3)購入農業生產者自產農產品取得(開具)農產品銷售發票或收購發票及從小規模納稅人處購進農產品時取得的增值稅專用發票,填入第6欄"農產品收購發票或者銷售發票"欄:"稅額"欄=農產品銷售發票或者收購發票上注明的農產品買價×11%+增值稅專用發票上注明的金額×11%。

2、執行農產品增值稅進項稅額

核定扣除辦法的農產品進項稅額申報填列規定。

以下列口徑計算當期允許抵扣的農產品增值稅進項稅額,填入附表二第6欄"稅額"欄,不填寫"份數""金額"。

核定扣除采用投入產出法的計算,主要分以下幾類:

1)試點納稅人以購進農產品為原料生產貨物的,當期允許抵扣農產品增值稅進項稅額=當期農產品耗用數量×農產品平均購買單價×扣除率/(1+扣除率)。

扣除率為銷售貨物的適用稅率。

2)試點納稅人購進農產品直接銷售的,農產品增值稅進項稅額按照以下方法核定扣除:

當期允許抵扣農產品增值稅進項稅額=當期銷售農產品數量/(1-損耗率)×農產品平均購買單價×11%/(1+11%)。

3)試點納稅人購進農產品用于生產經營且不構成貨物實體的(包括包裝物、輔助材料、燃料、低值易耗品等),增值稅進項稅額按照以下方法核定扣除:

當期允許抵扣農產品增值稅進項稅額=當期耗用農產品數量×農產品平均購買單價×扣除率/(1+扣除率)。

(1)納稅人購進用于生產銷售或委托受托加工17%稅率貨物的農產品扣除率13%;

(2)納稅人購進農產品除上述外,扣除率為11%。

3、購進用于生產銷售或委托受托加工17%稅率貨物的農產品抵扣申報填列規定

新增8a"加計扣除農產品進項稅額"欄,填寫納稅人將購進的農產品用于生產銷售或委托受托加工17%稅率時,為維持原農產品扣除力度不變加計扣除的農產品進項稅額。該欄不填寫"份數""金額",執行農產品增值稅進項稅額核定扣除辦法的農產品進項稅額不填列在該欄。

取得一般納稅人開具的增值稅專用發票的,以票面注明的增值稅額為進項稅額,填入附表二第1至3欄,當期生產領用時可加計扣除部分按"當期生產領用農產品已按11%稅率抵扣稅額÷11%×(簡并稅率前的扣除率-11%)"計算稅額填入第8a欄"加計扣除農產品進項稅額"和"稅額"欄,不填寫"份數""金額";

取得農產品銷售發票或收購發票及小規模納稅人開具的增值稅專用發票的,以增值稅專用發票上注明的金額×11%計算進項稅額,填入第6欄"農產品收購發票或者銷售發票"的"稅額"欄,當期生產領用時可加計扣除部分按"當期生產領用農產品已按11%扣除率抵扣稅額" ÷11%×(簡并稅率前的扣除率-11%)"計算稅額填入第8a欄"加計扣除農產品進項稅額"和"稅額"欄,不填寫"份數""金額";

取得海關進口增值稅專用繳款書的,以票面上注明的增值稅額為進項稅額,填入附表二第5欄"其中:海關進口增值稅專用繳款書",當期生產領用時可加計扣除部分按"當期生產領用農產品已按11%稅率抵扣稅額÷11%×(簡并稅率前的扣除率-11%)"計算稅額填入第8a欄"加計扣除農產品進項稅額"和"稅額"欄,不填寫"份數""金額"。

4、未分別核算用于生產銷售17%稅率貨物和其他貨物服務的農產品申報填列規定

按照財稅﹝2017﹞37號第二項第五條規定,納稅人購進農產品既用于生產銷售或委托受托加工17%稅率貨物又用于生產銷售其他貨物服務的,應當分別核算用于生產銷售或委托受托加工17%稅率貨物和其他貨物服務的農產品進項稅額。未分別核算的,統一以增值稅專用發票或海關進口增值稅專用繳款書上注明的增值稅額為進項稅額,或以農產品收購發票或銷售發票上注明的農產品買價和11%的扣除率計算進項稅額。

5、建議:從小規模納稅人處購進農產品時取得的增值稅專用發票,實務上需要認證,申報時在附表二第1-3欄剔除前述認證的金額和稅額,而采用按扣除率計算進項稅額進行抵扣。

來源:中國稅務報

相關推薦

- 2017-12-29 《企業境外投資管理辦法》正式發布,2018年3月1日起施行!

- 2017-07-21 一張圖帶你看懂家族信托

- 2017-08-29 CRS新政下,如何界定“積極”與“消極”非金融機構?

- 2017-11-07 阿里巴巴、可口可樂、Apple都在這里注冊!三分鐘看懂世界五大離岸金融市場!

- 2019-02-27 中國香港公司年審,到底有多重要?

- 2018-08-10 人民幣持續貶值!海外資產配置迫在眉睫!

- 2013-06-25 杰瑞股份:設備制造及服務板塊迅速擴張,推動杰瑞

- 2017-08-24 重磅!美國稅改取得重大進展!白宮與國會就關鍵問題達成共識