中國香港身份重磅利好!避免雙重征稅安排再度更新

發布日期:2019-07-25 18:48 來源:www.www.cnxwlm.com

7月19日,國家稅務總局局長王軍與中國香港特別行政區財政司司長陳茂波在北京簽署了《內地和中國香港特別行政區關于對所得避免雙重征稅和防止偷漏稅的安排》第五議定書。

議定書簽訂的目的是為了促進兩地稅務合作、人員往來和經濟發展。總的來說,該議定書有兩大亮點:

第五議定書在《安排》下加入新的教師和研究人員條款,使受雇于中國香港或內地的合資格教師或研究人員在另一方從事教研工作時,如有關收入已在受雇一方征稅,可在另一方享有為期三年的免稅待遇。

此外,第五議定書亦將經濟合作與發展組織于二○一五年十月推出的打擊「侵蝕稅基及轉移利潤」方案中為防止濫用稅收協定而制訂的措施納入《安排》,以確保《安排》符合國際最新標準。

第五議定書會待雙方完成有關批準程序及經通知后生效。這對于教師或者研究人員來說無疑是重大利好。

稅收協定對普通的跨境企業有什么好處?

此次只是對安排進行修訂,《內地和中國香港特別行政區關于對所得避免雙重征稅和防止偷漏稅的安排》已經由國家稅務局頒布了10年,此次只是增加了教師和研究人員的免稅條款。

從《安排》可以看出:內地協定通過對非居民所得的征稅權在居民一方與來源一方之間進行分配, 在很大程度上限制了來源一方的征稅權,能夠有效避免雙重征稅。

很多中國香港人也了解,中國香港對個人征收薪俸稅,即在薪酬上扣除的個人稅,類似于內地的個人所得稅。然而根據中國香港稅法,薪俸稅的門檻是相當的高,而且免稅項也很多,包括個人進修、長者照顧、居所貸款利息、退休計劃強制支出、捐款等。對比內地各檔稅率,內地個稅至少比中國香港高3倍。

在沒有稅收協定的情況下,內地居民在中國香港獲得的收入會被中國香港和內地同時征收稅款。而在該協定下,在中國香港所繳的稅款,可以從內地所征收的相關稅項中獲得扣減。對于高凈值人士來說,扣減下來的是一筆不小的數目。

中國內地居民在中國香港取得的收入按照協定被中國香港特別行政區政府征收所得稅后,在中國內地可以享受抵免嗎?

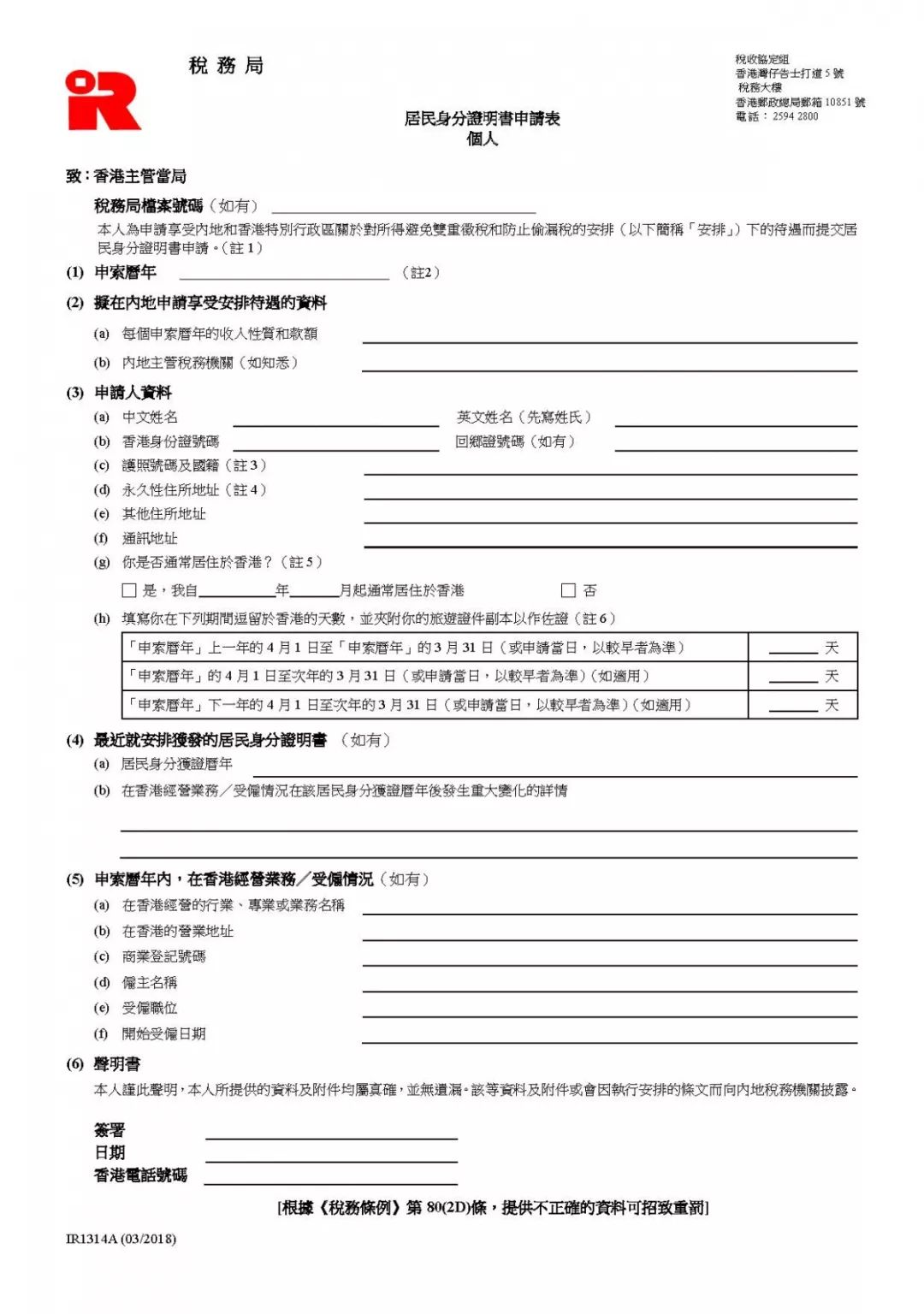

根據議定書規定,享受全面性避免雙重課稅協定 / 安排下的待遇,個人或企業必須為中國香港稅收居民。

然而,中國香港并非以稅收居民作為征稅的原則,企業在中國香港納稅也不代表該企業就是。居住于中國香港的個人或在中國香港成立或管理及控制的公司如要證明其中國香港居民身份,必須要獲得中國香港特別行政區稅務主管當局出具的《中國香港特別行政區居民身份證明書》。(TRC)。

從表格可以看出,要申請的話必須提供相關公司的證明資料或者文件,如董事或員工的住址證明、公司董事會會議記錄、中國香港辦公室住址證明、強積金供款記錄等。而且申請人必須擁有中國香港居民身份。

但如果申請人在中國香港只有離岸收入,其中國香港公司沒有實質經營,是不可能通過申請。

能否申請稅收協定?如何申請稅收協定?過程并不復雜,但要求專業性非常高,因為一不小心有可能陷入“濫用稅收協定”雷區從而面臨更嚴重的處罰。

晉昇國際曾幫助不少國際客戶成功申請中國香港稅收居民身份,并享受協定優惠稅率,客戶所涉行業從化工、工程、新經濟到金融業。對此,我們積累了相當豐富的實操經驗。如您有任何問題,請與我們的專家顧問進一步溝通。

內地居民可通過兩種方式獲得申請,分布是“輸入內地人才計劃”(簡稱“專才計劃”)和“優秀人才入境計劃”(簡稱“優才計劃”)。

“專才計劃”和“優才計劃”的要求以及成功率各不相同。往日,很多申請人由于對該計劃的甄選機制及委員會考慮的條件了解得不夠透徹,只是通過簡單的自評后就自己遞交了申請,導致遞交的材料往往不足以展現自身的優勢,從而最終落選。

因此,如果有意通過“專才計劃”或是“優才計劃”移居中國香港的人士,最好先找專業的移居服務公司進行評估,根據實際情況制定合適的計劃,提升成功幾率,也可以避免一些不必要的繁雜事宜。

中國香港居民身份有更重磅利好!隨著粵港澳大灣區的推進,內地將深化推進“港人港稅”政策,區內政策也更傾向于港澳地區高端人才和緊缺人才。晉昇國際建議,及早做好身份規劃,可更早地享受稅收優惠及居民福利。

相關推薦

- 2017-12-29 《企業境外投資管理辦法》正式發布,2018年3月1日起施行!

- 2017-07-21 一張圖帶你看懂家族信托

- 2017-08-29 CRS新政下,如何界定“積極”與“消極”非金融機構?

- 2017-11-07 阿里巴巴、可口可樂、Apple都在這里注冊!三分鐘看懂世界五大離岸金融市場!

- 2019-02-27 中國香港公司年審,到底有多重要?

- 2018-08-10 人民幣持續貶值!海外資產配置迫在眉睫!

- 2013-06-25 杰瑞股份:設備制造及服務板塊迅速擴張,推動杰瑞

- 2017-08-24 重磅!美國稅改取得重大進展!白宮與國會就關鍵問題達成共識