緊急通知!首次個稅匯算清繳系統暫緩開通!即日起,涉及境外所得的工作必須

發布日期:2020-03-03 16:42 來源:未知

根據國家稅務總局發布的《關于辦理2019年度個人所得稅綜合所得匯算清繳事項的公告》,2020年3月1日至6月30日,納稅人要辦理2019年度個稅綜合所得匯算清繳。

但受新型冠狀病毒感染的肺炎疫情影響,目前仍有部分企業未能正常復產復工,且稅務機關為防止人員聚集,首次個人所得稅匯算清繳工作尚未如期展開。

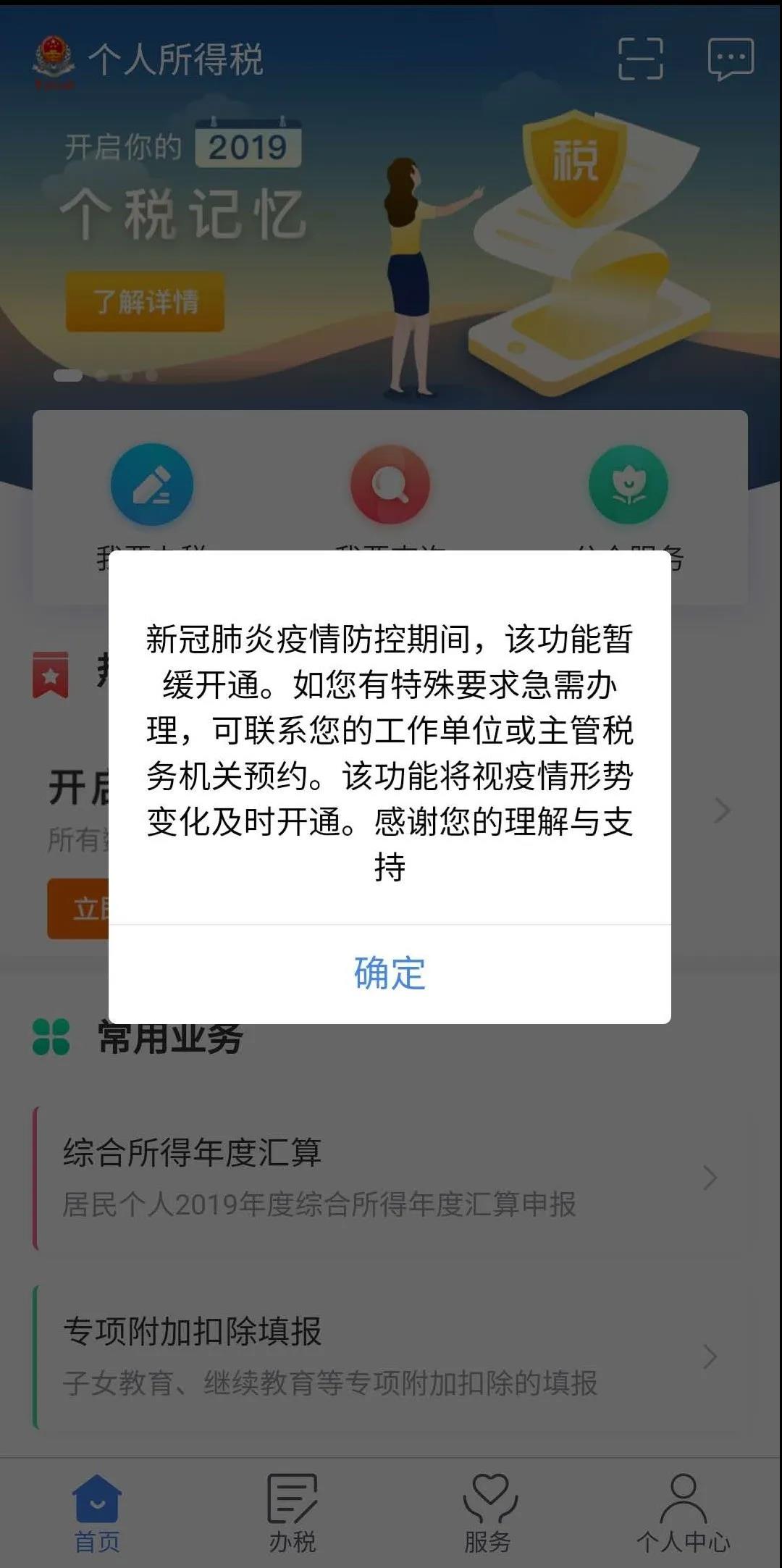

個人所得稅匯算清繳可以通過網絡申報、郵寄申報、扣繳客戶端申報以及辦稅服務廳申報四種方式進行,對于個人來說,通過扣繳客戶端進行申報的方式最為便捷。受疫情影響,目前個人登錄個人所得稅APP提示匯算清繳功能暫緩開通,將視疫情形勢變化及時開通。

目前,國家稅務總局北京市稅務局通過“國家稅務總局北京市電子稅務局”和“自然人電子稅務局(扣繳端)”發送《致扣繳義務人的一封信》,在疫情防控的關鍵時期,針對首次個稅綜合所得年度匯算,向廣大納稅人單位提出如下建議:

-

避免出現人群聚集,如無特殊需求,不建議個人直接到辦稅服務廳進行涉稅咨詢和相關業務辦理;

-

如確有特殊原因(如出國定居等)急需辦理年度匯算的,需要請所在單位提供相關人員名單(包括姓名、身份證號碼、聯系方式)在北京市電子稅務局線上進行預約申請,預約成功后方可辦理。

-

稅務機關會在疫情結束后合理有序的引導納稅人分期、分批錯峰辦理年度匯算。

除北京外,其他部分地區稅務機關也發布了類似的通知,提醒納稅人個稅匯算清繳工作暫緩開始。

晉

昇

建

議

國家稅務總局發布了《關于辦理2019年度個人所得稅綜合所得匯算清繳事項的公告》(以下簡稱《公告》),對中國稅務居民取得境外所得所涉及的稅務政策給予了相關的指引,明確了避免雙重征稅的規定,即使海外收入在國內抵扣后無需補稅,申報義務也不可免除。同時,納稅人還需注意具體收入的性質(薪酬、利息、股息、房租等),并根據規定按年度綜合申報或按次進行申報。

下列所得,為來源于中國境外的所得:

1. 因任職、受雇、履約等在中國境外提供勞務取得的所得;

2. 中國境外企業以及其他組織支付且負擔的稿酬所得;

3. 許可各種特許權在中國境外使用而取得的所得;

4. 在中國境外從事生產、經營活動而取得的與生產、經營活動相關的所得;注:看支付或負擔方

5. 從中國境外企業、其他組織以及非居民個人取得的利息、股息、紅利所得;

6. 將財產出租給承租人在中國境外使用而取得的所得;

7. 轉讓中國境外的不動產、轉讓對中國境外企業以及其他組織投資形成的股票、股權以及其他權益性資產(以下稱權益性資產)或者在中國境外轉讓其他財產取得的所得。但轉讓對中國境外企業以及其他組織投資形成的權益性資產,該權益性資產被轉讓前三年(連續36個公歷月份)內的任一時間,被投資企業或其他組織的資產公允價值50%以上直接或間接來自位于中國境內的不動產的,取得的所得為來源于中國境內的所得;注:被投資企業所在地原則,國稅發〔2010〕75號

8. 中國境外企業、其他組織以及非居民個人支付且負擔的偶然所得;

9. 財政部、稅務總局另有規定的,按照相關規定執行。

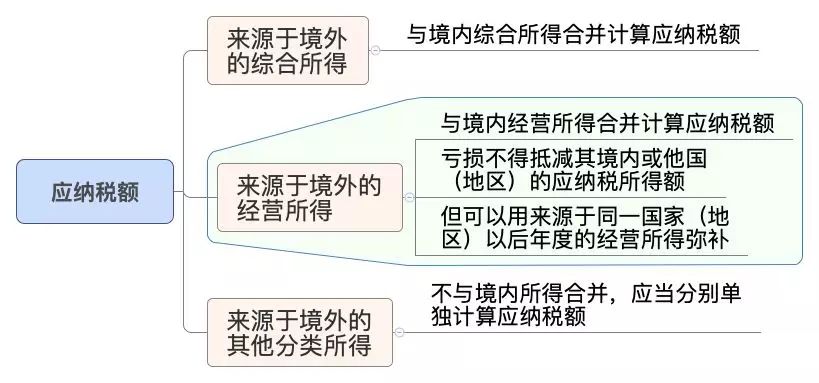

注:分類所得是比例稅率,不用和境內所得合并,綜合所得和經營所得是累進稅率,應把境內外合并計算出一個整體的應納稅額。

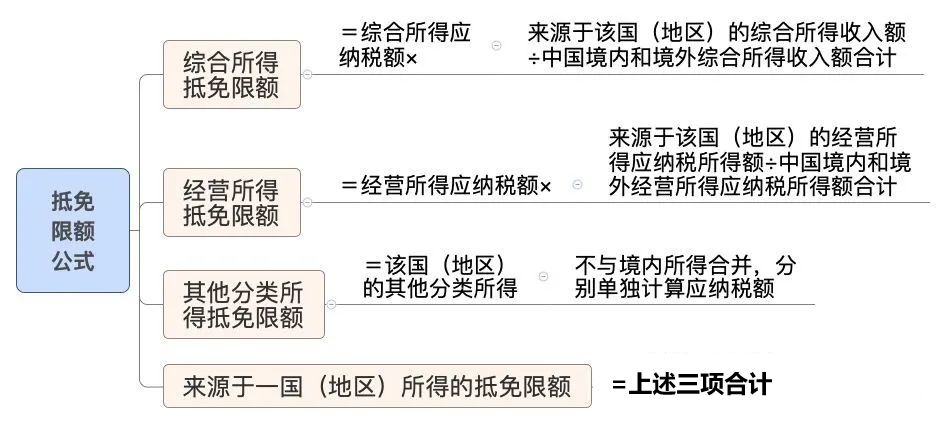

居民個人來源于一國(地區)的綜合所得、經營所得以及其他分類所得項目的應納稅額為其抵免限額,按照下列公式計算:

注:通俗的說,境外的綜合所得應該在境內繳納多少個人所得稅,抵免限額=境內外應納稅額乘以個比例,比例=來源于境外的綜合所得收入額/境內和境外綜合所得收入額,注意每個國家分開計算。

可抵免的境外所得稅稅額,是指居民個人取得境外所得,依照該所得來源國(地區)稅收法律應當繳納且實際已經繳納的所得稅性質的稅額。可通俗理解為你交了但不能給你抵。可抵免的境外所得稅額不包括以下情形:

(一)按照境外所得稅法律屬于錯繳或錯征的境外所得稅稅額;

(二)按照我國政府簽訂的避免雙重征稅協定以及內地與中國香港、澳門簽訂的避免雙重征稅安排(以下統稱稅收協定)規定不應征收的境外所得稅稅額;

(三)因少繳或遲繳境外所得稅而追加的利息、滯納金或罰款;

(四)境外所得稅納稅人或者其利害關系人從境外征稅主體得到實際返還或補償的境外所得稅稅款;

(五)按照我國個人所得稅法及其實施條例規定,已經免稅。

注:居民個人如果在境內居住沒有滿六年的情況下,境外所得的境外支付部分已經給了相應的免稅規定,這部分在境內不征稅,同樣在境外繳的稅,在境內也不能抵免。

居民個人從與我國簽訂稅收協定的國家(地區)取得的所得,按照該國(地區)稅收法律享受免稅或減稅待遇,且該免稅或減稅的數額按照稅收協定饒讓條款規定應視同已繳稅額在中國的應納稅額中抵免的,該免稅或減稅數額可作為居民個人實際繳納的境外所得稅稅額按規定申報稅收抵免。可通俗理解為你沒有交,但是可以抵。

居民個人一個納稅年度內來源于一國(地區)的所得實際已經繳納的所得稅稅額,低于依照本公告第三條規定計算出的來源于該國(地區)該納稅年度所得的抵免限額的,應以實際繳納稅額作為抵免額進行抵免;超過來源于該國(地區)該納稅年度所得的抵免限額的,應在限額內進行抵免,超過部分可以在以后五個納稅年度內結轉抵免。

理解:對于居民個人一個納稅計算出來的抵免限額(在我國應繳納的稅款)比如5萬元,在境外繳納3萬元,能抵3萬,另2萬應在我國補繳個稅;如果在境外實際繳的多,多繳的部分可結轉抵免。

① 納稅人自行辦理:納稅人可以自行辦理年度匯算。

② 請任職受雇單位辦理:《公告》第六條第二項規定,納稅人可以通過取得工資薪金或連續性取得勞務報酬所得(指保險營銷員或證券經紀人)的扣繳義務人代為辦理。

③ 委托涉稅專業服務機構或其他單位及個人辦理:納稅人可根據自己的情況和條件,自主委托涉稅專業服務機構或其他單位、個人辦理年度匯算。

由于2019年新個稅采用的是累計預扣法,多個數額需要累積數量,在一定程度上加大了個稅計算的難度。此外,高凈值人士涉及到境外所得,高凈值人士還會有境外所得,在應納稅額的計算、境外憑證的翻譯、申報表格的填制、完稅憑證的取得等方面都極具挑戰性。。

為了避免錯報或漏報帶來個稅合規及個人誠信的隱患。有必要尋求一家跨國的專業機構,統一協調并完成各國的稅務咨詢和申報,以降低在各國(包括中國)的不合規風險。

晉昇國際可提供全方位的稅務專業服務,為您的稅務申報與繳納業務提供一條龍的咨詢和辦理服務。保證申報的準確性、合規性,謀求合規前提下的最大節稅效果,并有效防范逃稅漏稅及潛在法稅風險。

咨詢熱線: 400-833-0866

晉昇國際個人所得稅申報代理服務

晉昇國際全面整合自身稅務師、會計師事務所、律師事務所資源,重磅推出個人所得稅申報代理服務。

1. 服務項目一:稅務體檢

-

判定稅收居民身份;

-

劃分收入類型;

-

梳理收入來源地服務

2. 服務項目二:綜合所得匯算清繳

-

初步測算應納稅額;

-

填列年度申報及/或綜合所得匯算清繳系列表格;

-

協助進行年度申報及/或綜合所得匯算清繳實行。

3. 服務項目三:協助跨境稅收抵免

-

協助向境外稅務機關進行境外納稅申報;

-

協助向中國稅務機關進行跨境抵免。

* 協助跨境稅收抵免或納稅申報,需依據境外國國家或地區的納稅申報期限。

晉昇國際獨家服務優勢

整合多方專業力量,讓您的法稅籌劃更進一步!

一、合法化,更安全

依法立足,確保在合法合規基礎上達到節稅增值效果,正規安全隔離風險。

二、國際化,更專業

擁有海內外、豐富國際工作背景的律所、稅務師、會計師為您提供專業服務,所有檔案封裝入庫一戶一柜,每個環節都嚴格執行保密協議。

三、多對一,更細致

每個項目都采取項目小組制,多對一為您提供全面周到的服務。

四、終身制,更無憂

一次辦理,終身VIP待遇,享免費一對一律師咨詢、高端講座/沙龍等福利。

五、多網點,更便利

在我國中國香港、深圳、北京、上海、武漢、成都均設立了分公司,在美國、新加坡等地設立了辦事機構。

相關推薦

- 2017-12-29 《企業境外投資管理辦法》正式發布,2018年3月1日起施行!

- 2017-07-21 一張圖帶你看懂家族信托

- 2017-08-29 CRS新政下,如何界定“積極”與“消極”非金融機構?

- 2017-11-07 阿里巴巴、可口可樂、Apple都在這里注冊!三分鐘看懂世界五大離岸金融市場!

- 2019-02-27 中國香港公司年審,到底有多重要?

- 2018-08-10 人民幣持續貶值!海外資產配置迫在眉睫!

- 2013-06-25 杰瑞股份:設備制造及服務板塊迅速擴張,推動杰瑞

- 2017-08-24 重磅!美國稅改取得重大進展!白宮與國會就關鍵問題達成共識